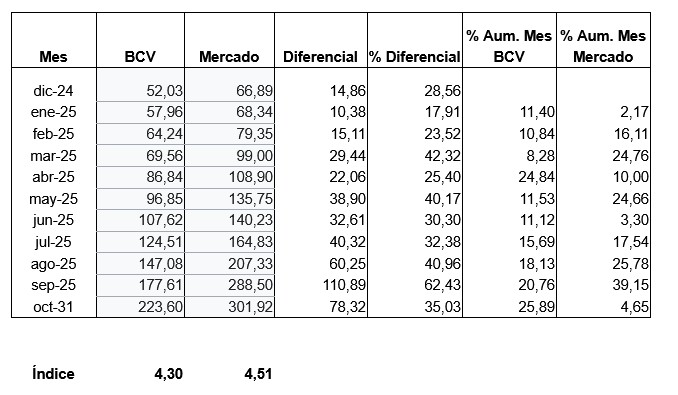

Durante los últimos meses los venezolanos hemos presenciado una mega devaluación cambiaria del bolívar frente al dólar. Lejos de revertirse esta tendencia, vemos como mes a mes va en aumento. Tal como podemos constatar en el cuadro siguiente, el dólar BCV ha pasado de 52,03 bolívares, en diciembre del 2024, a 223,60 el 31 de octubre de 2025 y 301,92 en el mercado libre. La devaluación ha sido del 430% en el BCV y 451% en el mercado libre.

La causa fundamental y obvia de tamaño descalabro, se debe a que el Banco Central de Venezuela dejó de vender divisas en el mercado al mismo ritmo que lo hacía en el 2024. El efecto se refleja en el próximo cuadro, donde comparamos la intervención cambiaria del BCV en el mercado y una caída producida entre enero y septiembre de 1.123 millones de dólares, el 29,13%, casi un tercio. Lo más preocupante es que la tendencia se agrava sustancialmente entre julio y septiembre, con una disminución mensual de 300 millones de dólares.

| Intervención cambiaria | 2024 | 2025 | ||

| Enero | 446 | 277 | -169 | |

| Febrero | 278 | 230 | -48 | |

| Marzo | 210 | 172 | -38 | |

| Abril | 329 | 310 | -19 | |

| Mayo | 332 | 400 | 68 | |

| Junio | 430 | 410 | -20 | |

| Julio | 955 | 540 | -415 | |

| Agosto | 489 | 293 | -196 | |

| Septiembre | 386 | 100 | -286 | |

| Sub Total | 3855 | 2732 | -1123 | -29,13 |

El economista Asdrúbal Ontiveros reveló, el 2 de noviembre, que la participación del BCV en el aprovisionamiento del mercado bancario de divisas cayó del 80% al 25% en sus subastas semanales de dólares este año. Esta circunstancia, presagia un aumento en el mercado de criptomonedas, como la USDT, que es la más estable.

Uno pensaría que la disminución en la provisión de divisas es consecuencia directa de la reimposición de las sanciones, así como de la subsiguiente salida de las empresas petroleras Halliburton, Slumberger, INE, Repsol y otras, pero no es así. El gobierno ha mantenido la producción y exportación de petróleo con sus aliados, tal como veremos.

| Producción | Producción | Exportación | Exportación | |

| Meses | b/d | Mill $ | b/d | Mill $ |

| ene-25 | 892 | 1875 | 867 | 2045 |

| feb-25 | 919 | 2040 | 934 | 1885 |

| mar-25 | 922 | 2202 | 804 | 1730 |

| abr-25 | 888 | 1998 | 783 | 1525 |

| may-25 | 908 | 2021 | 779 | 1480 |

| jun-25 | 910 | 1990 | 884 | 1725 |

| jul-25 | 920 | 2215 | 727 | 1935 |

| ago-25 | 936 | 2265 | 1090 | 2115 |

Si bien las cifras nos muestran una realidad, el hecho cierto es que estas no se convierten en divisas liquidas y disponibles para el gobierno nacional, por varias razones que precisamos a continuación:

Gran parte de las exportaciones se hacen con trueque y como compensación de deuda, como es el caso de Chevron.

Los pagos se hacen a intermediarios asiáticos y no directamente al BCV.

Reciben como pago monedas como yenes, rupias… con descuentos del 30 y 40% sobre el precio brent.

Las reservas liquidas del BCV de 2,5 a 3,0 mil millones están conformadas por lingotes de oro y por cuentas bloqueadas, lo cual le deja poco margen de discreción a la hora de vender divisas al mercado interno.

De esta forma creemos haber contribuido con los lectores en la comprensión de las causas de la mega devaluación de nuestra moneda que, como vemos, continúa agravándose.

Gerardo Lucas. Economista e Historiador. Https// gerardolucas@wordpress.com