La transición energética global ha sido posible gracias a un conjunto de innovaciones tecnológicas que han transformado la forma en que se produce, transporta y consume electricidad.

La transición energética global ha sido posible gracias a un conjunto de innovaciones tecnológicas que han transformado la forma en que se produce, transporta y consume electricidad.

Entre ellas, tres se destacan como pilares fundamentales en la expansión de las energías renovables durante el siglo XXI: la energía solar fotovoltaica avanzada, la energía eólica de gran escala y las redes de transmisión inteligentes.

Su convergencia no solo ha incrementado la participación de las fuentes limpias en la matriz energética global, sino que también ha acelerado la electrificación de sectores clave como la movilidad, la industria y la edificación.

1. La energía solar fotovoltaica: de tecnología de nicho a pilar global

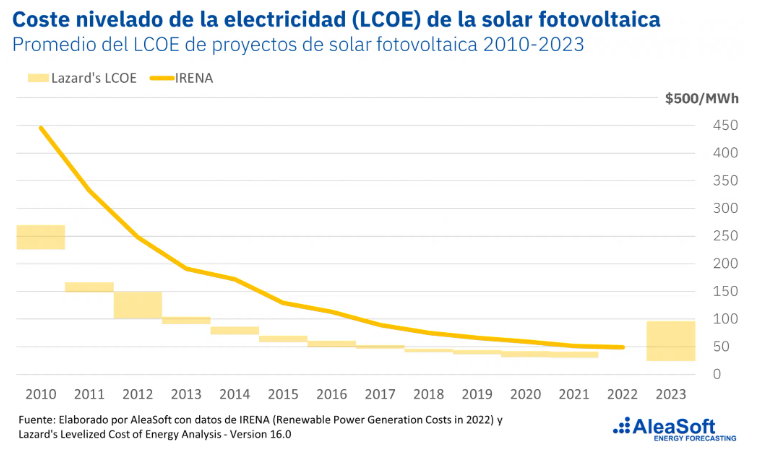

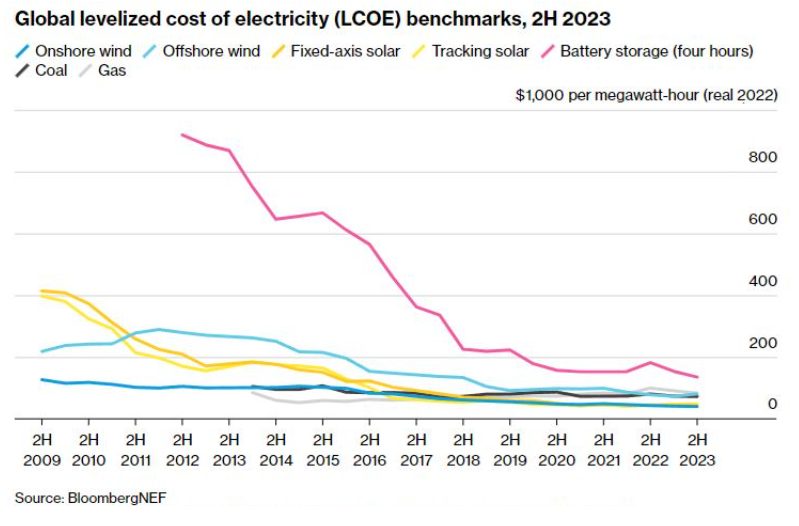

La energía solar fotovoltaica (FV) es el ejemplo más paradigmático de cómo la innovación tecnológica puede reducir costos y escalar capacidades exponencialmente. Según la Agencia Internacional de Energía (IEA, 2024), el costo nivelado de la electricidad (Levelized Cost of Energy, LCOE en inglés) de la solar FV ha caído más del 85% desde 2010, convirtiéndola en la tecnología de generación más barata en muchas regiones.

El LCOE es una métrica que estima el costo total de la vida útil de un activo generador de energía, como una central eléctrica o un sistema de energía renovable, por unidad de energía producida

El LCOE promedio ponderado global de las plantas fotovoltaicas a gran escala disminuyó un 89% entre 2010 y 2022, pasando de 445 USD/MWh a 49 USD/MWh (IRENA, 2024).

En 2023, este valor alcanzó un mínimo histórico de 41 USD/MWh, un 4% menos que en 1H 2023, impulsado por una caída del 50% en los precios de los módulos fotovoltaicos en 10 meses, debido a un exceso de capacidad de polisilicio en China (BloombergNEF, 2H 2023 LCOE Update).

El principal impulsor de esta reducción ha sido la disminución del 91% en los costos de los módulos fotovoltaicos entre 2010 y 2022, lo que llevó los costos de instalación de parques solares a un promedio global de 876 USD/kW en 2022 (IRENA, 2024).

Avances tecnológicos, como celdas de silicio monocristalino de alta eficiencia (>25%), módulos bifaciales que capturan luz por ambos lados, y sistemas de seguimiento solar (trackers) que optimizan la captación de radiación, han maximizado la producción por unidad instalada.

Además, las diferencias en el LCOE entre países se han reducido. En 2022, China e India lideraron con 37 USD/MWh (24% por debajo del promedio global), seguidos por Australia (41 USD/MWh), Chile (42 USD/MWh) y España (46 USD/MWh, -8% vs. 2021).

En términos de penetración, la capacidad solar global superó los 1.6 teravatios (TW) instalados en 2023, aportando ~6% de la generación eléctrica mundial (IRENA, 2024). En 2024, esta capacidad creció un 15% a ~1.84 TW, con China aportando >50% de las nuevas instalaciones (BloombergNEF, 2024).

Mercados emergentes como Brasil, India y países africanos (e.g., Marruecos) muestran un crecimiento acelerado, apoyado por políticas de incentivos y financiamiento. Esta masificación, combinada con la integración en redes inteligentes y el almacenamiento en baterías (125 GWh en 2023), ha permitido a la solar FV desempeñar un rol central en la electrificación de la demanda, especialmente en el transporte.

Impacto en Vehículos Eléctricos (VE):

La caída del LCOE solar a 41 USD/MWh (0.041 USD/kWh) en 2023 hace que los VE sean significativamente más baratos de operar que los vehículos de combustión interna (VCI). Con un consumo promedio de 15-20 kWh/100 km, los VE cuestan ~0.6-0.8 USD/100 km con electricidad solar directa, frente a 7.2-14.4 USD/100 km para gasolina (1.2-1.8 USD/litro) y 5.0-11.2 USD/100 km para diésel (1.0-1.6 USD/litro).

Esta ventaja, que ya es 3-10 veces en 2023, crecerá a 5-15 veces para 2030, con un LCOE solar proyectado de 20-40 USD/MWh, impulsando los VE a >50% de las ventas globales (IEA, Global EV Outlook 2024).

Proyecciones Futuras:

Para 2030, la IEA proyecta una capacidad solar de >3 TW, aportando 15% de la generación eléctrica global, con un LCOE de 20-40 USD/MWh. Para 2050, con eficiencias cercanas al 30% y costos de módulos <0.2 USD/W, el LCOE podría caer a 15-30 USD/MWh, consolidando la solar FV como la fuente más barata para electrificación masiva, incluyendo VE (0.2-0.6 USD/100 km). Desafíos como la dependencia de materiales críticos (silicio, plata) y la gestión de residuos de paneles requerirán innovaciones en reciclaje y tecnologías alternativas (e.g., perovskitas).

2. La energía eólica de gran escala: terrestre y marina

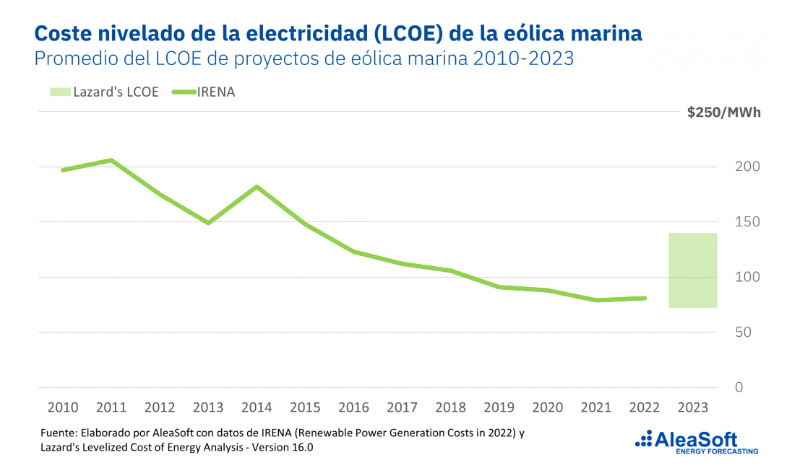

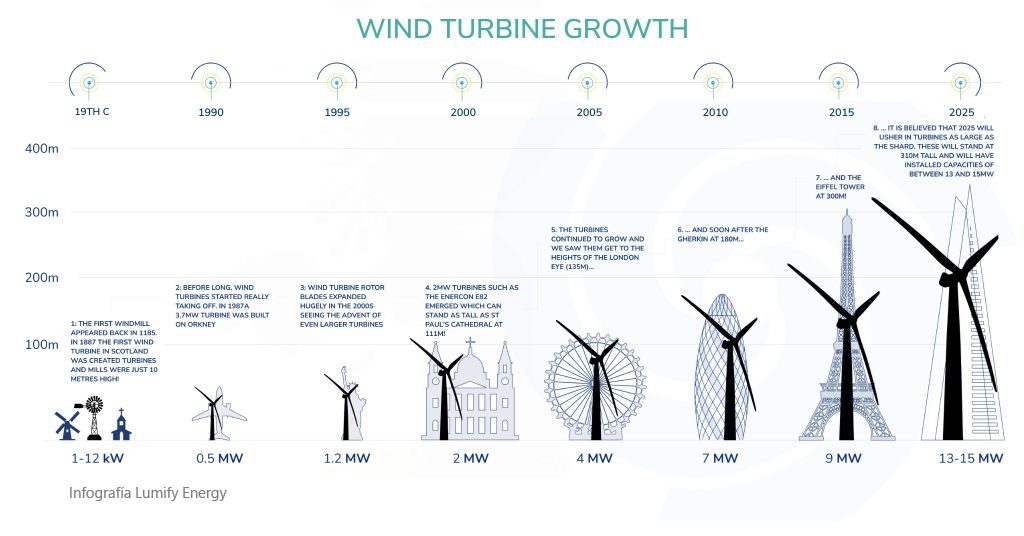

La segunda revolución renovable ha sido impulsada por el desarrollo de la energía eólica, tanto terrestre (onshore) como marina (offshore). Las turbinas modernas, con torres que superan los 250 metros de altura y rotores de más de 150 metros de diámetro, han incrementado significativamente la eficiencia, permitiendo generar más energía por unidad instalada y reduciendo los costos. Según la Agencia Internacional de la Energía (IEA, 2023), el costo nivelado de la energía (LCOE) de la eólica terrestre ha disminuido aproximadamente un 60% desde 2010, mientras que la eólica marina sigue una trayectoria descendente similar, con reducciones de hasta un 50% en el mismo período, gracias a economías de escala y avances tecnológicos.

A escala global, la capacidad instalada de energía eólica alcanzó los 1.1 TW en 2023, representando cerca del 7% de la generación eléctrica mundial (IRENA, 2024). Europa y China lideran los proyectos offshore, con países como Reino Unido, Dinamarca y China instalando turbinas en aguas profundas con capacidades superiores a 15 MW por unidad. Por su parte, América del Norte, Brasil y algunos países africanos, como Sudáfrica y Kenia, destacan en la eólica terrestre. La complementariedad con la energía solar —dada la diferencia en los picos de generación horaria— refuerza la estabilidad de los sistemas eléctricos, facilitando la integración de renovables en las redes.

Desde 2010, la eólica ha experimentado una transformación radical. En la eólica terrestre, las turbinas han pasado de 2 MW a 5-8 MW en promedio, con rotores más grandes y torres optimizadas para capturar vientos a mayor altura. En la eólica marina, los avances han sido aún más notables: turbinas de 15-20 MW, como la V236-15.0 MW de Vestas, están en operación, y prototipos de 22 MW se encuentran en desarrollo.

La introducción de plataformas flotantes ha permitido instalar parques eólicos en aguas profundas, expandiendo el potencial de la eólica offshore en regiones como Japón, Noruega y la costa oeste de Estados Unidos. Según GWEC (2024), la capacidad eólica global creció a un ritmo anual del 10% entre 2015 y 2023, con la eólica marina representando el 20% del crecimiento total en los últimos cinco años.

La IEA proyecta que la capacidad eólica global alcanzará los 2 TW para 2030, impulsada por políticas de descarbonización y la necesidad de reemplazar combustibles fósiles. La eólica marina podría superar los 300 GW instalados para entonces, con China, Europa y Estados Unidos liderando la expansión. Innovaciones como el reciclaje de palas, la integración de inteligencia artificial para optimizar el mantenimiento y la hibridación con almacenamiento de energía (baterías o hidrógeno verde) están reduciendo el impacto ambiental y mejorando la competitividad. Sin embargo, desafíos como la dependencia de materiales críticos (tierras raras) y los impactos en ecosistemas locales requieren atención para garantizar un crecimiento sostenible.

La energía eólica, tanto terrestre como marina, se consolida como pilar de la transición energética. Su evolución tecnológica, junto con la reducción de costos y su integración con otras renovables, la posiciona como una solución clave para alcanzar los objetivos climáticos globales.

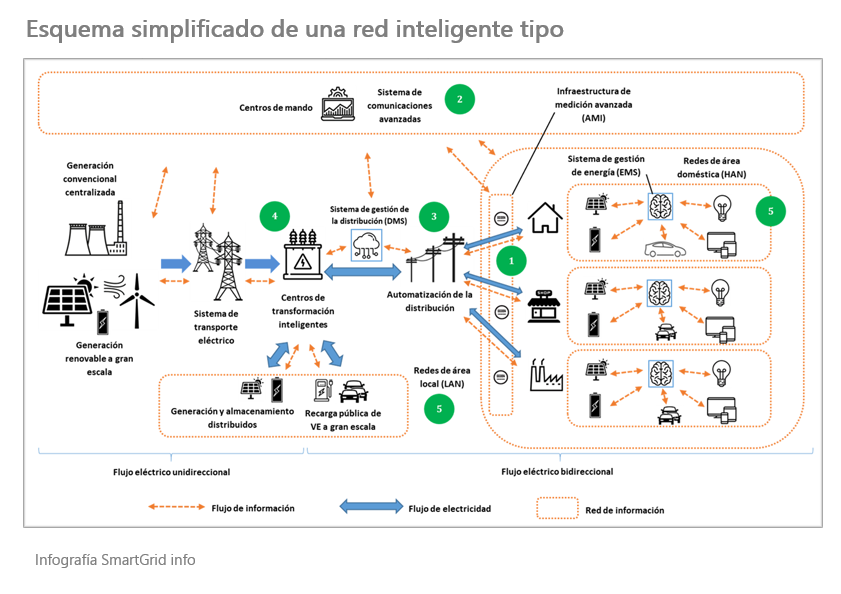

3. Redes de transmisión inteligentes: el esqueleto digital de la transición

La expansión masiva de fuentes renovables intermitentes, como la solar y la eólica, habría sido inviable sin un rediseño profundo de la infraestructura eléctrica. Las redes inteligentes (smart grids) permiten integrar grandes volúmenes de energía variable, gestionar la demanda de manera dinámica y habilitar la participación activa de consumidores y prosumidores (productores-consumidores).

Estas redes combinan tecnologías avanzadas de comunicación, sensores, automatización y análisis de datos para optimizar la distribución y el consumo de electricidad, reduciendo pérdidas y mejorando la resiliencia frente a fluctuaciones.

El despliegue de medidores inteligentes, sistemas de almacenamiento en baterías, plataformas de gestión digital y tecnologías de respuesta a la demanda son pilares de esta transformación. Según la Agencia Internacional de la Energía (IEA, 2023), se espera que para 2030 más de 3,000 millones de medidores inteligentes estén instalados globalmente, en comparación con menos de 1,000 millones en 2022. Estas tecnologías permiten una monitorización en tiempo real, facilitando la integración de fuentes renovables y la optimización de la carga en la red.

Además, las redes inteligentes son un habilitador clave para la electrificación del transporte. En 2023, los vehículos eléctricos representaron el 18% de las ventas globales de vehículos ligeros (IEA, 2024), y su integración masiva depende de una infraestructura de red digitalizada y flexible que gestione la carga de manera eficiente, evitando picos de demanda. Las redes inteligentes también fomentan modelos como el vehicle-to-grid (V2G), donde los vehículos eléctricos pueden devolver energía a la red, actuando como sistemas de almacenamiento distribuido.

El rol fundamental de las baterías de almacenamiento en las redes inteligentes

Históricamente, la electricidad se consideraba «no almacenable«, una percepción dominante hasta los 1990s debido a la falta de tecnologías de almacenamiento eficientes y económicas. Esta limitación dificultaba la integración de fuentes renovables intermitentes como la solar y la eólica, ya que la generación debía coincidir en tiempo real con la demanda.

Sin embargo, las baterías de almacenamiento de energía, especialmente las de iones de litio, han revolucionado este paradigma, convirtiéndose en un componente crítico de las redes inteligentes al mitigar la intermitencia y garantizar la estabilidad de la red. Estas baterías permiten almacenar el exceso de energía generada durante períodos de alta producción (e.g., días soleados o ventosos) y liberarla durante picos de demanda o baja generación renovable, habilitando una electrificación más limpia y eficiente.

Un sistema de almacenamiento de energía (ESS) es una tecnología que almacena energía eléctrica, generalmente generada a partir de fuentes renovables como la solar o la eólica, para su uso posterior. El sistema de almacenamiento de energía en baterías (BESS) es el tipo más común de ESS y está compuesto por paquetes de baterías y un sistema de gestión de baterías (BMS).

El BMS supervisa y controla el rendimiento de las celdas para garantizar un funcionamiento óptimo y prevenir daños. Según BloombergNEF (2024), la capacidad global de almacenamiento en baterías alcanzó los 125 GWh en 2023, con un crecimiento anual del 40% desde 2020, y se espera que supere los 500 GWh para 2030, impulsada por la caída de costos del 80% entre 2010 y 2023 (~100 USD/kWh en 2023, IEA, 2024).

En las redes inteligentes, las baterías desempeñan múltiples funciones:

-

Regulación de frecuencia y voltaje: Responden en milisegundos a fluctuaciones, estabilizando la red. Proyectos como la batería de Hornsdale en Australia (150 MW/193.5 MWh) han demostrado ahorros significativos al reducir la dependencia de reservas fósiles.

-

Gestión de picos de demanda: Almacenan energía en horas de baja demanda y la liberan en picos, reduciendo costos y presión en la infraestructura.

-

Integración con vehicle-to-grid (V2G): Las baterías de los vehículos eléctricos, que alcanzaron el 18% de las ventas globales en 2023 (IEA, 2024), actúan como almacenamiento distribuido, permitiendo a los usuarios vender energía excedente a la red. Esto refuerza la ventaja económica de los VE, con costos operativos de 0.6-0.8 USD/100 km con electricidad solar (41 USD/MWh), frente a 5-14.4 USD/100 km de gasolina/diésel.

-

Resiliencia frente a desastres: En microredes, las baterías proporcionan suministro autónomo durante interrupciones, como en Puerto Rico tras huracanes.

Los avances tecnológicos están reduciendo los costos de las baterías y mejorando su vida útil y densidad energética. Sin embargo, desafíos como la dependencia de materiales críticos (litio, cobalto) y la necesidad de reciclaje eficiente requieren innovaciones.

Tecnologías emergentes, como baterías de estado sólido y de flujo, prometen complementar el dominio del ion-litio en la próxima década. Para 2030, con 500 GWh de almacenamiento y un LCOE combinado de solar + baterías de ~60-80 USD/MWh, las baterías consolidarán la electrificación de la demanda, haciendo que la electricidad renovable sea hasta 15 veces más barata que combustibles fósiles para aplicaciones como los VE (IEA, 2024)

La adopción de redes inteligentes se aceleró en los 2000, impulsada por políticas de descarbonización. En 2009, Estados Unidos invirtió más de 4,500 millones de dólares en el Smart Grid Investment Grant. En Europa, Italia y España lideraron el despliegue de medidores inteligentes, con Italia alcanzando una penetración del 100% en hogares para 2011. Las tecnologías de comunicación bidireccional, como redes WAN y protocolos IoT, comenzaron a integrarse.

Desde 2015, las redes inteligentes han incorporado inteligencia artificial, big data y machine learning para predecir patrones de consumo y prevenir fallos. La integración de baterías a gran escala, como en el proyecto Hornsdale, ha permitido equilibrar sistemas con alta penetración renovable. Las inversiones globales en redes inteligentes alcanzaron los 300 mil millones de dólares en 2023 (BloombergNEF, 2024), con China, Europa y Estados Unidos a la cabeza.

La IEA proyecta que para 2040, el 70% de las redes estarán digitalizadas, con inversiones superiores a 2 billones de dólares. Tecnologías como blockchain para transacciones energéticas y ciberseguridad avanzada serán clave. Sin embargo, la interoperabilidad, los costos iniciales y la dependencia de materiales críticos para baterías plantean retos, especialmente en países en desarrollo.

Las redes inteligentes, con las baterías de almacenamiento como componente esencial, son el pilar de la transición energética. Su evolución hacia sistemas digitalizados, junto con la integración de almacenamiento y modelos como V2G, asegura la viabilidad de un sistema eléctrico descarbonizado y resiliente

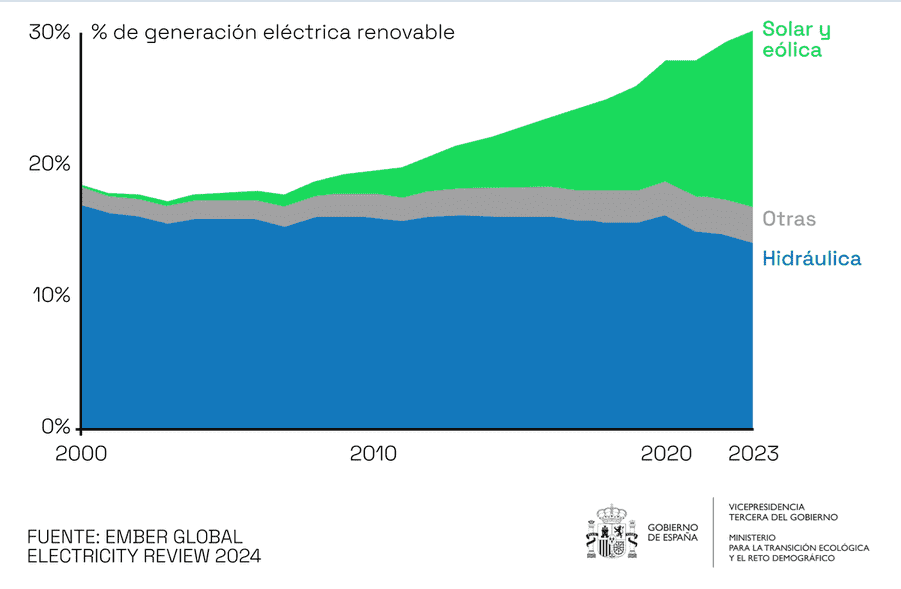

La proporción renovable en la electrificación global

Las energías renovables, lideradas por la solar y la eólica, han transformado la generación eléctrica global, alcanzando el 30% de la producción en 2023, frente al 20% en 2010 (Ember, 2024). La solar y la eólica aportaron cerca de la mitad de este total, impulsadas por avances tecnológicos y redes inteligentes que gestionan su intermitencia.

Históricamente, la percepción de que «la electricidad no era almacenable» limitaba las renovables hasta los 1990s, pero las baterías (125 GWh en 2023, BloombergNEF, 2024) han superado esta barrera, estabilizando la red y apoyando la electrificación del transporte con VE (18% de ventas globales en 2023, IEA, 2024).

Evolución y proyecciones

Desde los 1970s, la hidroeléctrica dominó (~15% en 1980), mientras la solar y la eólica aportaban <1% (IEA, 2023). Políticas de incentivos desde los 2000s y la caída de costos (LCOE solar: 41 USD/MWh en 2023, -89% desde 2010) aceleraron su crecimiento, con capacidades de 1.84 TW (solar) y 1.1 TW (eólica) en 2024 (IRENA, 2024). Europa (e.g., Dinamarca: >50% renovable) y China (60% de nuevas instalaciones) lideran, con crecimiento en Brasil y África.

Para 2030, las renovables podrían alcanzar el 50% de la generación global, y el 80% para 2050, impulsadas por LCOEs de 20-40 USD/MWh y 500 GWh de almacenamiento (IEA, 2024).

En 2023, las renovables alcanzaron el 30% de la generación eléctrica, con la solar (LCOE: 41 USD/MWh) y la eólica aportando la mitad (Ember, 2024). Las baterías (125 GWh instalados), al superar la idea de que «la electricidad no era almacenable», han impulsado los VE, con costos operativos de 0.6-0.8 USD/100 km frente a 5-14.4 USD/100 km de gasolina/diésel (IEA, 2024)

Reflexiones finales: Un futuro renovable ineludible

La transición hacia un sistema energético dominado por las renovables es un destino inevitable, forjado por el ímpetu de la innovación y la urgencia de un planeta sostenible.

La energía solar fotovoltaica y la eólica, junto con las redes inteligentes, han derribado la vieja noción de que la electricidad no podía almacenarse, abriendo la puerta a una electrificación masiva. Los datos lo demuestran.

Hoy, los vehículos eléctricos recorren nuestras carreteras con costos ínfimos frente a los combustibles fósiles, mientras paneles solares y turbinas eólicas se multiplican en los paisajes globales. Los avances tecnológicos —desde baterías más eficientes hasta redes digitales que optimizan cada vatio— y el empuje de políticas climáticas aseguran que el futuro será eléctrico y descarbonizado.

La demanda de electricidad seguirá creciendo como parte esencial de la modernidad, y las renovables participarán en proporciones cada vez mayores, consolidando su liderazgo en este nuevo siglo.

Aunque persisten retos, como la gestión de recursos críticos y la modernización de infraestructuras, la trayectoria está clara: un mundo donde la energía limpia impulsa el progreso, porque la ciencia, la economía y la voluntad global así lo dictan.

David Morán Bohórquez es ingeniero industrial. Miembro de la Comisión de Energía de la Academia de Energía y Hábitat de Venezuela y del Consejo Directvo de Cedice Libertad